普华永道法律顾问部总监朱立红女士、首都机场集团资产管理有限公司总经理兼党委副书记李纯女士、香港国际仲裁中心副秘书长刘京先生、中海油法务部项目管理处处长张伟华先生、奇虎360法务副总监刘熙君女士、道达尔法务经理傅佳茵女士等近二十位法律界精英参与了本期【法佬汇讲堂】。

再次感谢所有参与现场活动的嘉宾及收听线上直播听众的支持!既没有参与现场活动,也错过线上直播的朋友们,快来看小编根据主讲嘉宾的发言整理的文字稿~

周宇,施耐德电气(中国)有限公司副总裁兼大中华区法律总顾问,负责大中华区所有法律及合规事项,包括但不限于并购、合资企业重组、商业合同、风险管理、劳动仲裁、商业诉讼、公司治理与合规、知识产权及其保护等领域。

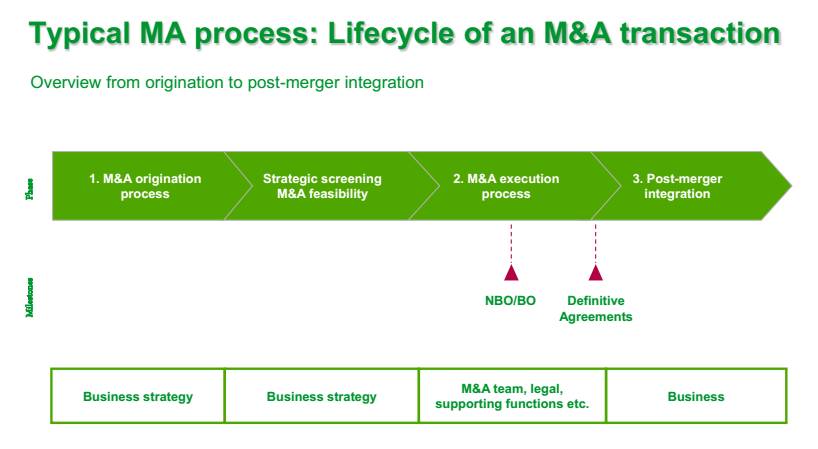

1. In-bound M&A

❶ Direct acquisitions of

- Non-listed state-owned enterprises(并购“非上市国有企业”有一些不同的流程)

- Privately-held companies or FIEs(针对“外商投资企业”,会有不同的“鼓励项”或“禁止项”的相关规定,且这种相关政策每年都会更新)

- Listed companies(跨国公司在华收购上市公司(在中国或境外)是比较复杂的。复杂的原因是因为会涉及上市规则,需要考虑可以披露和不能披露的部分。此外,在跟被收购方谈判的时候,可能需要同时面对不同的人群,如公司的创始人、背后的股东(直接投资商、个人投资商等),不同的人关注的痛点是不同的,这对公司法务的谈判能力提出了很高的挑战。 )

❷ Acquisitions of off-shore holding companies with China-based subsidiaries

2. Downstream investment by FIES

- Equity investment in new venture or existing venture

- Assets acquisition

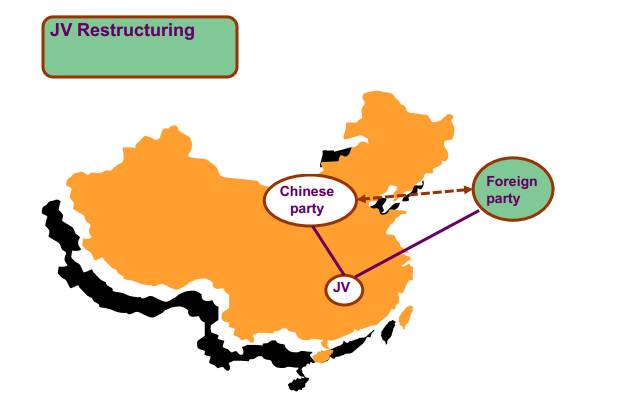

3. JV Restructuring

- JV parties buying out each other

- JV parties partial equity transfer

- JV parties disproportionate capital increase

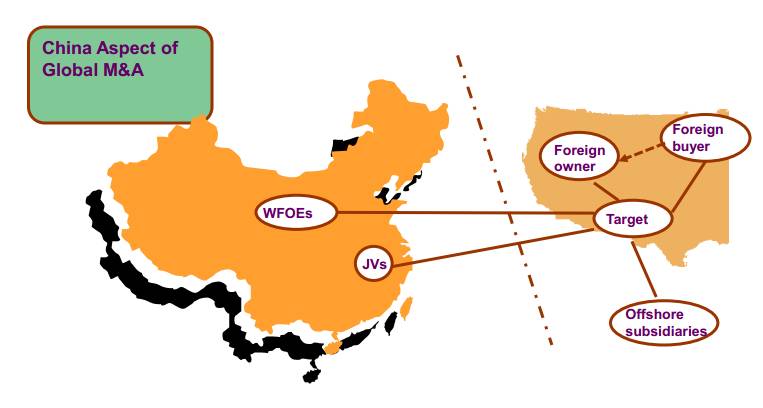

◣下面几幅图形象描述了跨国公司在华并购的三种典型情况

(图1)

▌图1说明:在Global Deal中,外商投资企业需要重点思考Global Deal 如何影响中国的Deal,Global 的法务团队如何与中国的法务团队通力配合。现在在中国的Deal越来越重要,越来越多的交易和中国市场或多或少相关。关联度大的交易,基本上就会成为“China – Drive” 的交易。

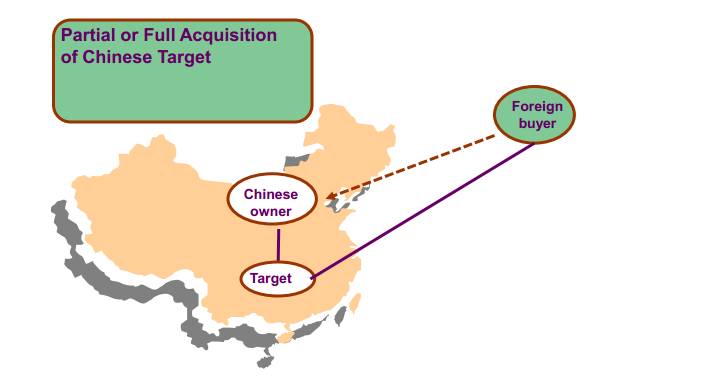

(图2-1)

▌图2-1说明:是一个中国境内交易,目标公司经营、实体、股东等都在中国境内,但是因为买方外商投资企业母公司、总公司实体在中国之外,这也是一种很典型的交易结构。在这种交易中,除了商业考虑之外,从结构的角度来讲,其次重要的是税务。法务团队需要思考:(1) 整个交易有没有法律障碍,如果有,如何规避;(2) 资金问题。钱从哪来,钱怎么走。现在外商投资企业在中国的规模越来越大,更倾向于用中国的资金来进行并购交易,因为从资金、税务、法务等角度用中国的资金是非常有利的,这在未来也是一种趋势。

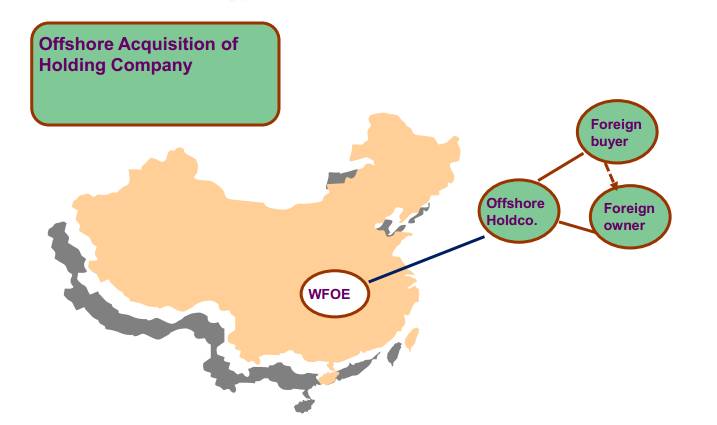

(图2-2)

▌图2-2说明:有很多的互联网企业是这么做的:为了规避我国现行的一些法律规定,通过注册离岸公司来控股企业股份。在“Contract-control”和实际的“Shareholder-control”之间是存在一定的差距的,这种方式存在很高的法律风险的。

(图3)

▌图3说明:以我们公司为例:在一个JV项目中,所有的中方的股东在中国境内,外方的股东在中国境外,但是JV的所有经营实体都在中国境内。

1. 2006 Cross Border M&A Regulations——A basic Overview

- Covers both share and asset acquisitions

- Post-acquisition conversation of target into FIE required (<25% FIE permitted)

- Valuation required (even for non-SOE targets)

- Purchase price to be paid in single lump sum within 3 months of business license issuance date or (with approval) 60% paid within 6 months and balance within 12 months

- Merger filing required

- National economic security (NES) review

- Share swaps permitted under limited circumstances

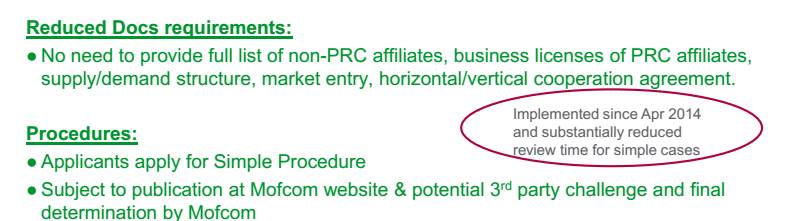

2. 2008 Anti-Monopoly Law and merger control implementing regulations including Simplified Procedures 2014

►Introduction of PRC Merger Control / Anti-Trust Regime

- The Anti-Monopoly Law of PRC (AML) took effect on 1 August 2008

- More detailed regulations (notification procedure, documents requirements, definition of Relevant Market, etc.) issued since then

- Approval Authority: Ministry of Commerce (MOFCOM)

- Review purpose: to assess whether the concentration will impede or restrict competition of the Relevant Market

If no such concern, unconditional approval;

If yes, require remedy proposal by the parties ( i.e. Conditional approval), or in worst case, prohibit the deal (so far only two cases)

►Anti-trust Review Phase

- Submission till case acceptance: 4-8 weeks

- Phase I Review: ≦30 days after case acceptance

- Phase II Review: ≦90 days after Phase I

- Extended Review:≦60 days after Phase II,if

The undertakings agree to the extension of review period

The documents or materials submitted are inaccurate and require further verification; or

There has been a material change of the relevant circumstance after the filing by the undertakings.

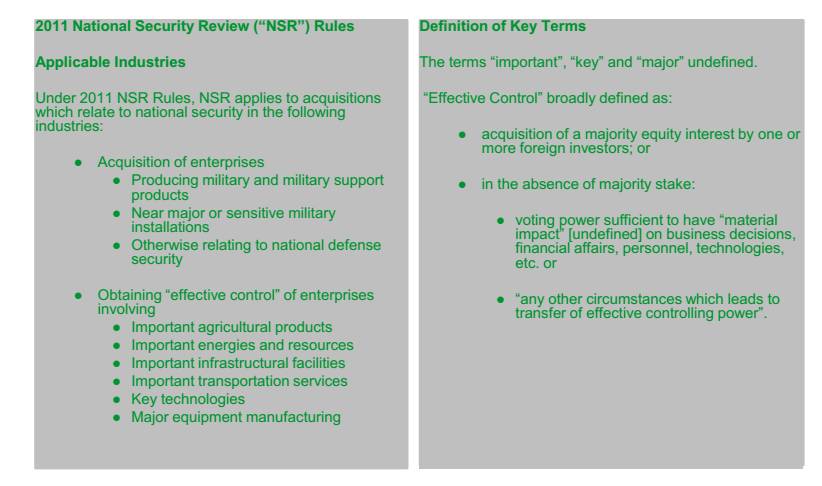

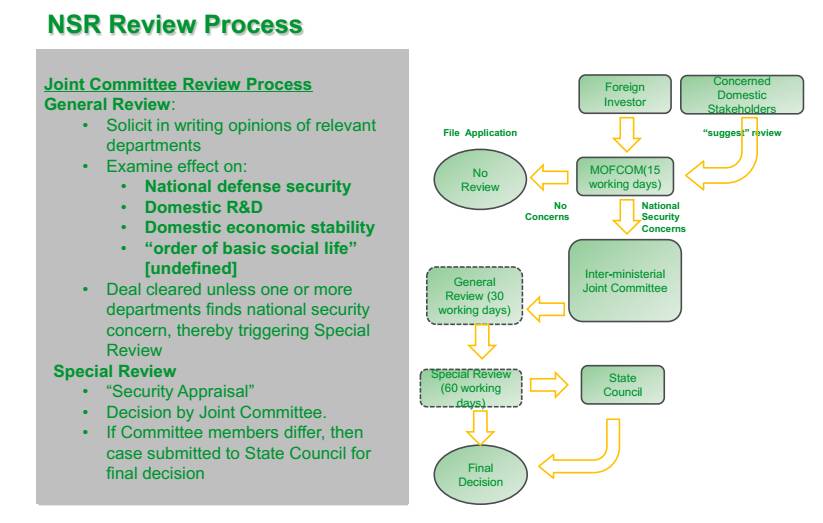

3. 2011 National Security Review (NSR) Rules

周宇(施耐德电气副总裁兼大中华区总法):在中国做并购交易,很容易达到这个标准,所以我们80%的交易都要做反垄断申报。但有时,我们会先跟政府约谈,根据具体交易情况不同,可能会获得赦免。但据我所知,目前国内有很多大的并购交易,在反垄断申报方面做的并不好。

张伟华(中海油法务部项目管理处处长):我想问一个关于Anti-trust group 风险的分配问题,我们在做out-bound 交易时,谁来承担审批的风险,以及如何应付政府可能提出的条件?如何应付政府可能要求补充的文件等,这些问题是可以明确写在交易文件里的,相对来说还比较可控,但是在in-bound交易中,是如何操作的?

周宇(施耐德电气副总裁兼大中华区总法):在in-bound交易中,我们会对这些做出规定,但不会做的太复杂,因为我们几乎在签文件之前都会跟政府多次沟通。

张伟华先生与主讲嘉宾互动

比如说:M&A部门认为应该买一个小公司的研发团队来提升产品研发能力,但公司管理层会认为之前多年就曾在战略上思考过提升研发能力的问题,以前可能是因为研发团队规模小而无法实现,但如今公司已经有很庞大的研发团队,为何自己不能解决。实际情况是M&A部门总是有买买买的冲动?但经常是一手在高价买,一手在低价卖。

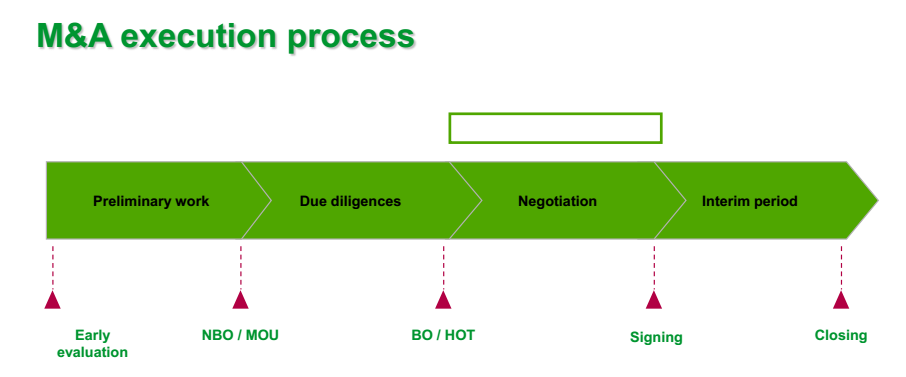

❷ 如果M&A的business case 得到了许可,那么公司法务就开始介入。在M&A的整个流程中,公司法务会完成60%-70%的工作。在整个交易过程当中,公司法务和外部律师各自负责的工作:

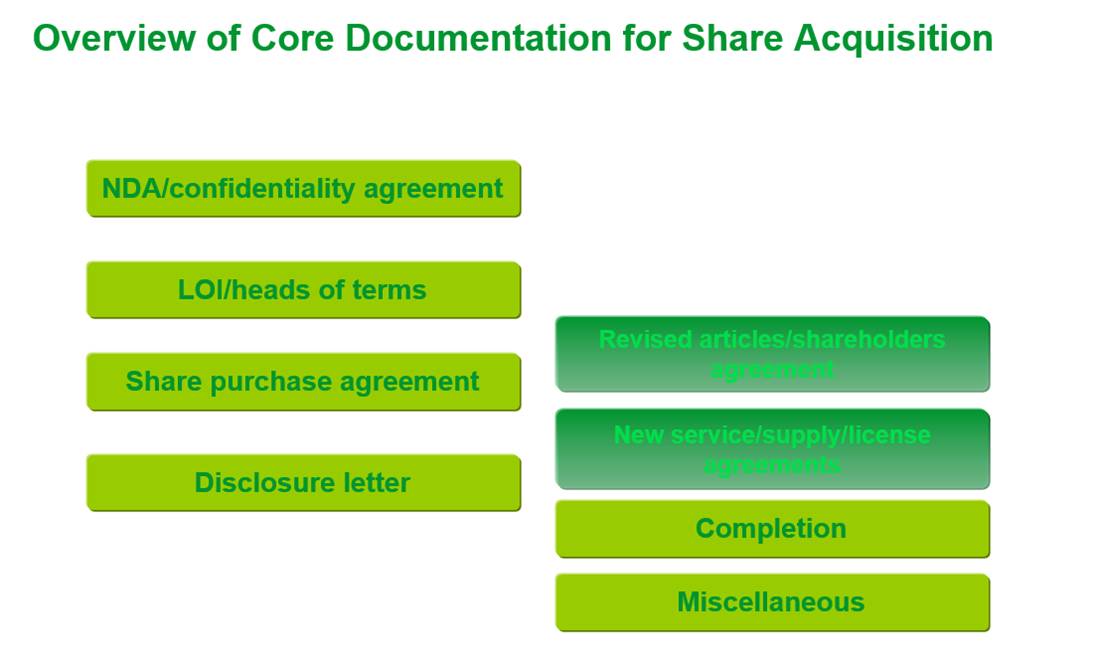

►公司法务需要从一开始的early evaluation、NBO/MOU 的签订,去总部或M&A部门申请批准,跟并购交易的双方协商制作termsheet,找外部的会计师事务所/律师事务所协助制作DD report等。

►关于“谈判”这一环节,一般情况下,谈判都是我们公司法务团队来做,但在极个别情况下,比如我之前说的,谈判有可能要面对不同的人群时,如果我们内部团队的人员不够用,我才会请外部律师协助。谈判是最耗费时间的,律师的按小时收费导致了即使在谈判没达到实质性结果时,我们已经需要向律师支付昂贵的律师费。因此,我们一般坚持谈判是自己来做,否则M&A的费用是无法控制的。

►Draft documents:这项工作大多数会让律师来做,但在时间紧急的时候也是由我们自己的团队完成的。

►Closing:在这个阶段,外部律师和公司法务承担不同的工作。比如main agreement signed、anti-trust filing & ancillary agreement finalization、local Mofcom approval、closing audit,verify CP satisfied、AIC registration & business license update、post closing matters等这些工作都是由专业的外部律师承担。但比如 payment、bank signatory change、transfer of seals 等工作则是由公司法务来完成。

►Closing 之后还有很多工作,实际也都是由公司法务团队来完成。

1. 首先看律所是全球性的,还是国内本土的。如果是一个global deal,肯定选一个全球性的知名律所,因为他们在全球基本都有分支机构和充沛的当地资源。但对于外商在中国的并购项目,我们越来越倾向于选择国内的律所,比如君合、中伦、金杜、环球等国内的知名律所。近几年,国际律所的价格跟国内律所的价格已经越来越接近,很多国内律所在处理在华并购案件的水平也越来越高。国际性律所的竞争优势越来越低,他们已经开始转向Out-bound市场。

2. 看这家律所是panel firm,还是non-panel firm,要考虑律所的overall reputation & competing position。Panel firm因为有之前合作过的经验,会对企业的结构和流程更熟悉,能迅速地开始介入工作,而且在报价方面也更有优势,会省去很多前期熟悉和了解的时间。除了要找对律所,律所的leading partner是否真正做过类似的并购案例也非常重要。

周宇(施耐德电气副总裁兼大中华区总法):出差的时间我们一般是不计入的。这点对很多国际性律所是有挑战的,他们习惯是出差计入收费,比如去机场那一刻就开始计算,而且我们的很多项目是要去一个二三线城市做DD,旅行标准及费用的控制对国际性律所的律师来讲也是个难题。

张伟华(中海油法务部项目管理处处长):你们是否会用一种灵活付费的方式?比如在预算不够时,跟律师商量,如果交易能完成的话,我们会支付一部分success奖金。

周宇(施耐德电气副总裁兼大中华区总法):这种付费方式我们没有尝试过,但可能out-bound的项目会愿意使用。这其实是个风险共担的事情,是让律师同时也承担了风险,如果交易失败的话,那律师付出的时间和辛苦也全白费了。如果给予律师success fee的话,那适用的商业模式是不一样的。我认为从公司的角度可以理解,但从国际律所和国内律所的角度是比较难接受的。

1. 交易结构的选择

❶ Equity

Buyer to buy equity of target or subscribe increased share of target

Example:

- Buyer acquired majority share of target (converted into JV)

- Purchase of shares of listed co.

❷ Assets

Buyer to buy the agreed assets : housing vehicle at place of the assets

Example:

l Buyer uses its current entity to buy agreed assets and liabilities from Seller

►收购资产的好处在于:理论上可以挑选最佳资产的选择。经过尽职调查,你可以判断目标公司资产的优劣,可以选择优质资产进行交易。但是在现实当中是很难的。如果收购方和被收购方的经验相当,就可以经过了解和拆分,挑选出优质资产,公司的优质资产有可能比整个公司更值钱的,但对方一般会将优质资产和劣质资产打包出售。

❸ Combination

- Option 1: Target to set up a new entity which takes over agreed assets, then Buyer to buy the share of this newco.

- Option 2: both parties setting up a new JV and Chinese party contributes assets into the JV

2. 收购实体时需要考虑的几点

- Tax:Considering tax impact at investing stage, holding stage and exit stage

- Treasury:Cash availability, foreign exchange exposure etc

- Strategy:To consider each deal’s specific strategic intent while taking into account of above element, geographic scope of non-compete should not be linked with investing entity.

- Business:May have special consideration due to deal nature

周宇(施耐德电气副总裁兼大中华区总法):全球性的500强大公司可能在这点上是有优势的。比如施耐德在卢森堡是有一个很大的Office,我们有条件可以满足当地政府提出的很多要求,这点是比很多国企在走出去时有优势。

张伟华(中海油法务部项目管理处处长):在钱从哪来这个问题上,一部分钱是从权益来的,可能一部分时从贷款来的,那么从贷款来的这部分钱肯定涉及利息的抵扣抵免问题,你们在做税务筹划或者资本的整体的考虑时,有没有遇到比较大的挑战?

周宇(施耐德电气副总裁兼大中华区总法):总体来说,施耐德的现金情况还是很好的,很多十几亿美金的项目都是现金交易,所以在这方面还没有遇到大的挑战。我不是税务方面的专家,这个问题还是由普华永道的总法来回答可能会专业。(6月15日第五期【法佬汇讲堂】分享的主题是“并购重组中的转让定价”,请持续关注本公号后期推送的文字稿)

3. 关于评估

在进行财务方面尽职调查时,资产负债表、利润表、现金流量表肯定都是要参考的,但外商投资企业其实更重点看现金流量表,因为资产负债表和利润表是很容易造假,但现金流量表没有那么容易造假,在做financial DD时是非常重要的参考文件。

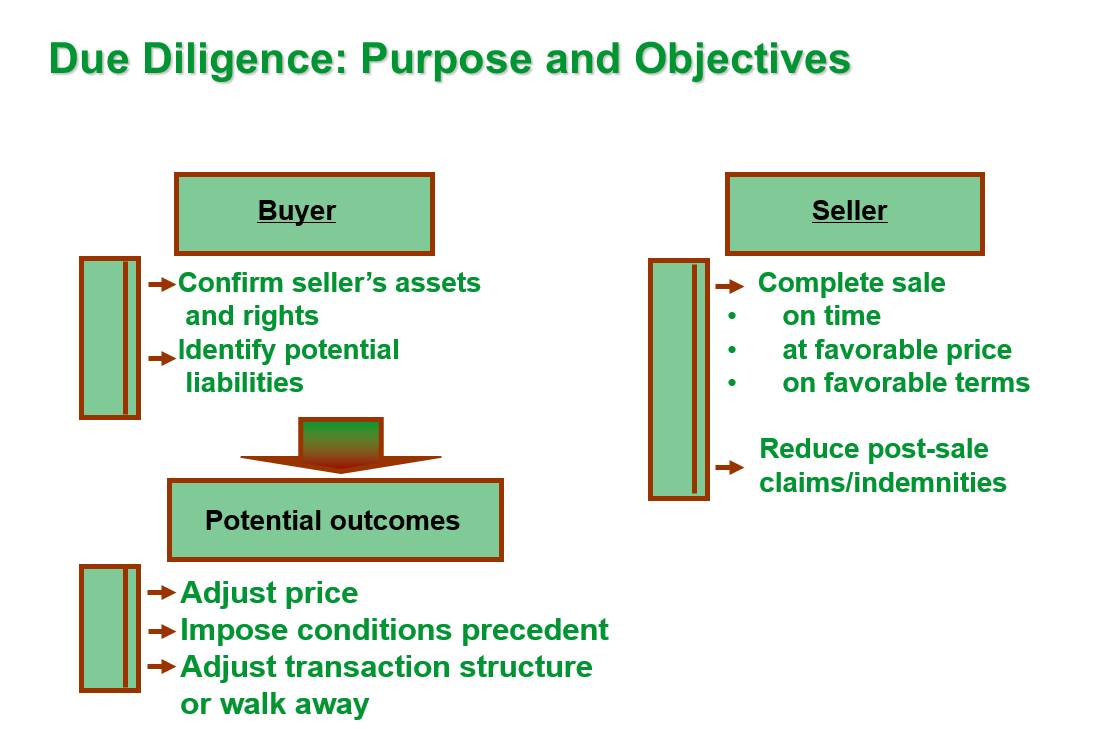

1. 尽职调查的类型:

尽职调查是由团队协作完成的,包括business team、lawyers、accountants、technical experts,其中最重要的是business team,在我看来,商业角度的尽职调查最重要的。因为如果是一个不正确的商业决策,法律上的尽职调查是无法弥补它本身的风险的。

对收购方来讲,公司法务团队需要对被收购方的资产和权益进行确认,同时需要识别潜在的负债。在最后,可能需要对转让价格进行调整,或者规定某些先决条件,只有达到满足这些先决条件时交易才算完成等。

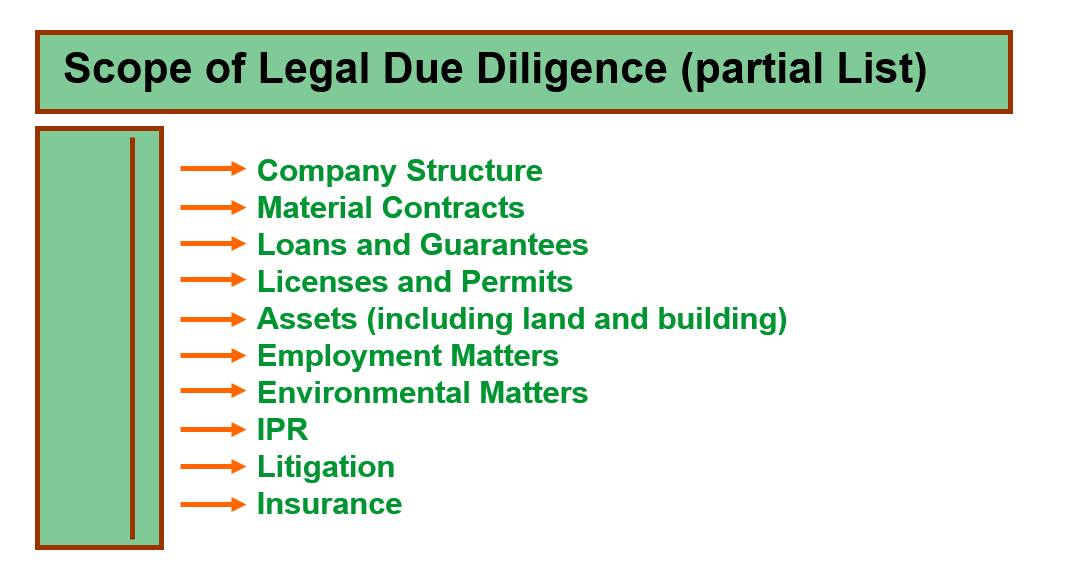

2. 尽职调查需要考虑的因素:

(☜手指向左滑动,可以查看更多精彩图片哟~~)

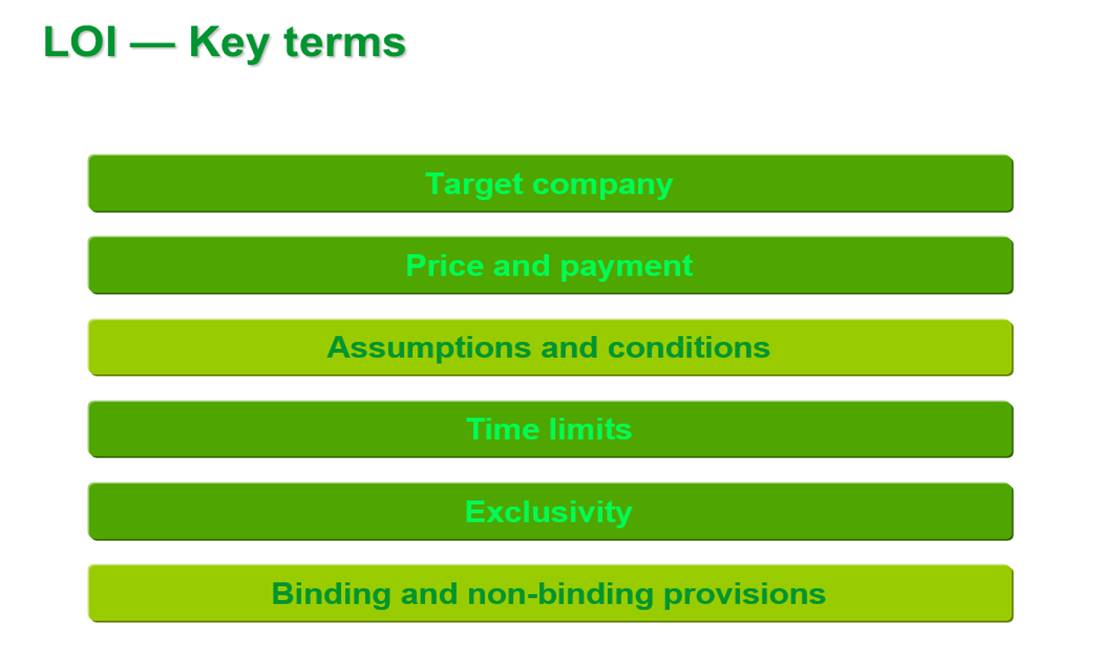

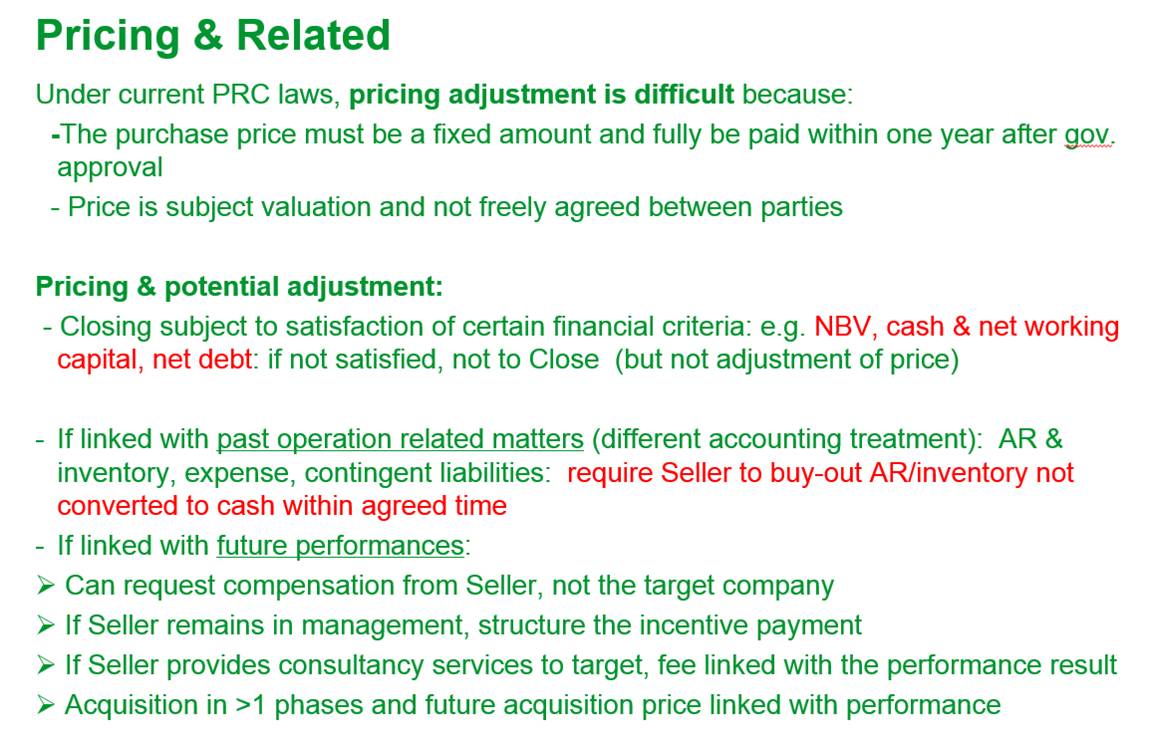

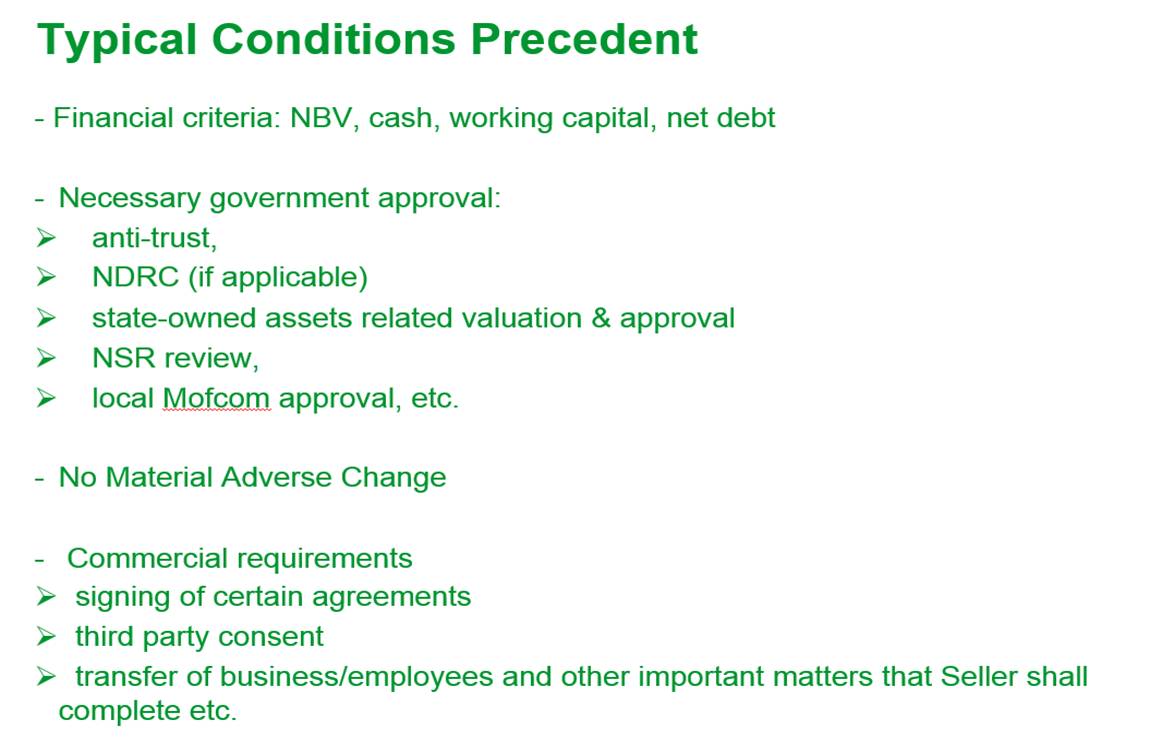

1. 价格调整

在确定转让价格时,收购方往往无法从很短的时间确定支付的价格是否合理,所以往往会跟被收购方协商在达到某些条件后,才支付一定比例的资金。而且要求其保证一定水平的Net book value,因为从合同签订时到交易完成时,有可能看到的财务报表和数据是不一致的,如果在此期间,被收购方的资产缩水了,我们是要求有价格调整的。但现在的价格调整是越来越难,审批期间越来越长。

2. 与定价相关

3. 先决条件

◣在交易完成之前的法律约束条款

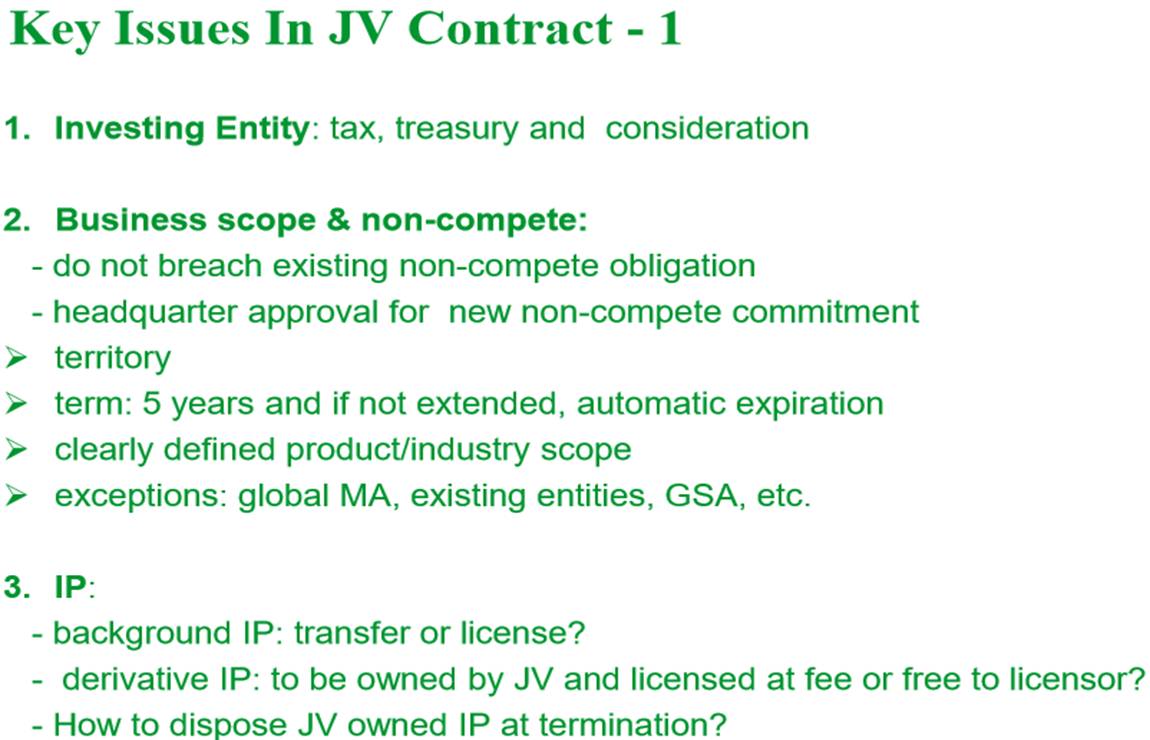

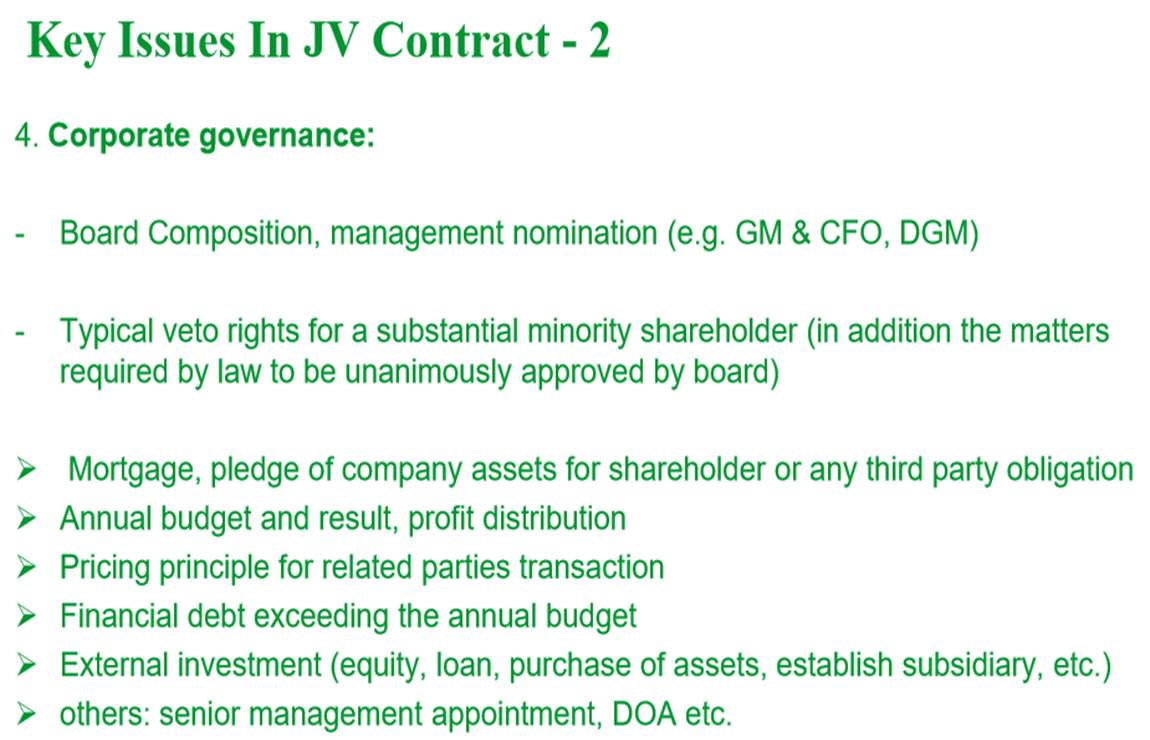

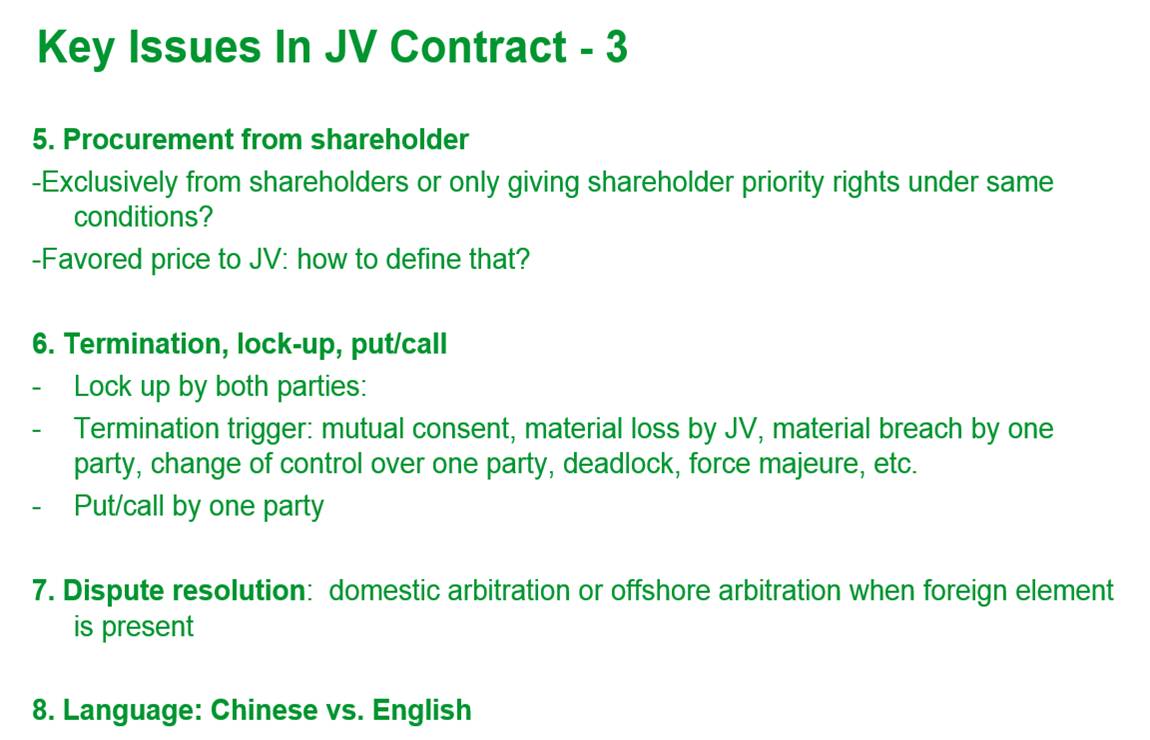

4. JV合同需要关注的事项

(☜手指向左滑动,可以查看更多精彩图片哟~~)

►一个JV是否成功,跟corporate governance从一开始做的好不好有很大关系。如果合作的不好,那么JV存续的可能性就不高。如果跟第一任总经理关系处理的好,跟第二任总经理关系处理的不好,怎么办,这些都需要考虑。

►外商投资和在华企业各有各的想法,有可能在未来发生的情况,要提前想清楚,否则会在董事会上出现僵局,双方合作遇到障碍。

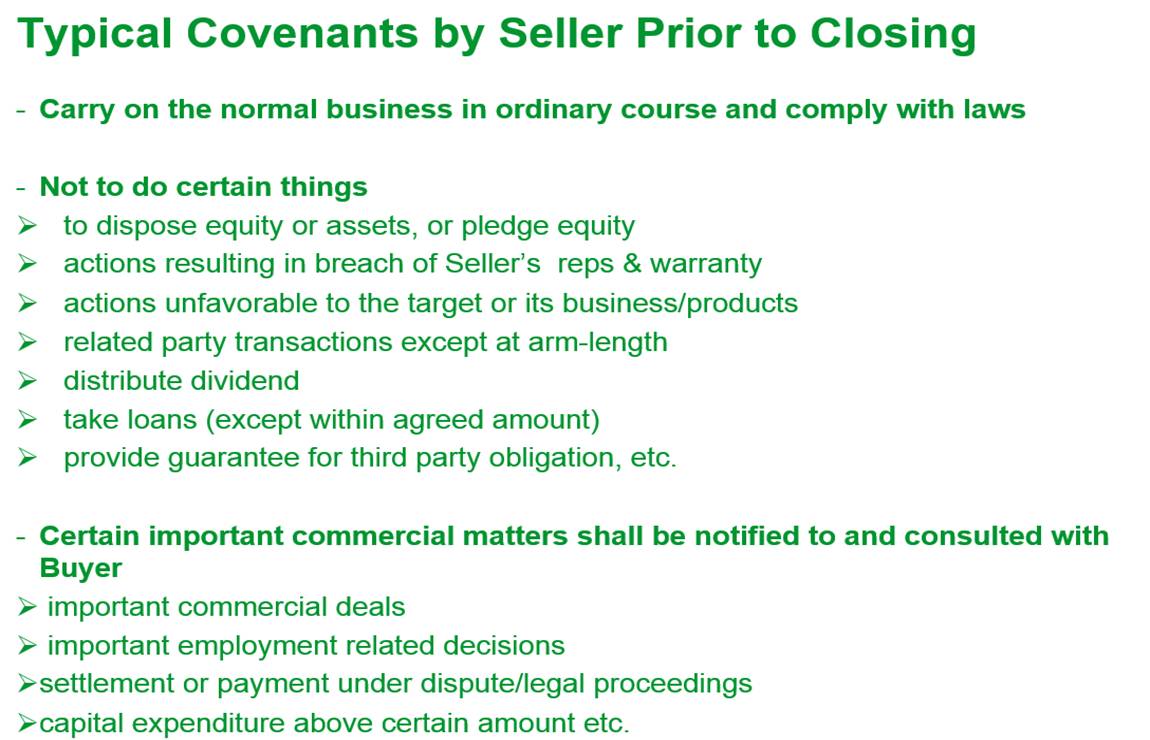

在所有合同约定的条件满足或宣布放弃之后,交易才算完成。如果在交易完成之前曾发生过一个大的法律风险,这个风险最好能得到解决,如果得不到解决,最好能制定一个方案用于压低购买价格。

需要注意的是,某些之前宣布放弃的条款,有可能在实际操作中是会造成很大的风险。作为公司法务部门,需要在最初就能预估到这些风险,并上报给公司管理层。

作为外部法律顾问,交易完成就意味着工作结束了。但作为公司法务,还要继续负责很多重组的工作,交易完成时可能只意味着完成了50%。

需要提及的一点是:很多global deal 的决定其实是会影响在中国的deal 的,但总部最初可能不这么认为,所以就没有通知中国的团队,但对于在华并购的交易而言其实是有重大影响的。当中国团队发现该问题并上报给总部时,总部是会权衡该问题是对总部的影响大,还是对这次在华并购交易的影响大,如果是对局部有害而对全球并购交易有利,往往会选择倾向于全球交易的决定,很多在华并购的交易都只能妥协或停止。